Varje bostadsrättsförening är unik och innan du köper en bostad bör du alltid undersöka både bostaden och föreningen. Att analysera föreningen läsa årsredovisningen kan kännas svårt, men genom att fokusera på det viktigaste kan du göra det betydligt enklare.

I den här artikeln får du veta hur du använder årsredovisningen för att bedöma föreningens ekonomi med ett fåtal enkla nyckeltal. Vi går även igenom andra viktiga frågor du bör undersöka, som hur skicket är på fastigheten, vem som äger fastighetens tomt och om föreningens storlek passar dig.

Innehåll:

🏡 Gör ett tryggt bostadsköp

Läs vår (gratis) steg-för-steg-guide om hur du hittar, utvärderar och köper din nästa bostad.

Använd årsredovisningen för att analysera föreningen

Först och främst ska du ta fram och läsa årsredovisningen. Den hittar du oftast på mäklarannonsen för bostadsrätten du tittar på. Ibland finns det äldre årsredovisningar sparade på nätet, till exempel om föreningen har en hemsida.

Det räcker gott att titta på den senaste eller kanske de två senaste årens årsredovisning.

Så analyserar du föreningens ekonomi

Ett bra sätt att analysera ekonomin i en bostadsrättsförening är genom att fokusera på några viktiga punkter. Genom att inte grotta ner sig för mycket i alla detaljer så får du en bättre överblick och kan snabbt bedöma flera objekt som du jämför mellan.

Tre saker som är viktiga att titta extra på när det gäller ekonomin:

- Avgiften

- Belåning per kvadratmeter

- Räntekostnader och lån

Avgiften

Alla bostadsrättsföreningar har möjlighet att ta ut en avgift till sina medlemmar. Avgiften ska täcka de löpande driftskostnader, kostnader för lån och avsättningar inför framtida underhåll och renoveringar.

Det kan vara lätt att lockas av en låg avgift. Många gånger tyder en låg avgift på att ekonomin i föreningen är god, och med låg avgift kanske din totala boendekostnad blir lägre.

Samtidigt är det inte säkert att den låga avgiften beror på att ekonomin är god. Det finns exempel där föreningen väljer att avstå från att amortera av sina lån och låter bli att göra viktigt underhåll i syfte att spara pengar. På så vis hålls avgiften ned, men istället ökar risken för att behöva höja avgiften kraftfullt i framtiden.

Ett bra sätt att få en bättre uppfattning om avgiften är att kontakta någon i bostadsrättsföreningens styrelse (till exempel dess ordförande). Fråga när avgiften senast höjdes och varför, och om föreningen ser behov av att höja avgiften framöver.

Belåning per kvadratmeter

Belåningen per kvadratmeter är ett populärt nyckeltal som hjälper till att jämföra hur mycket belåning föreningen har utnyttjat. Ibland anges det här nyckeltalet direkt i årsredovisningen, men ibland behöver du själv räkna ut det.

Så räknar du ut belåning per kvadratmeter

Uträkningen gör du genom att dela föreningens ”Långfristiga skulder” med den totala bostadsytan. Långfristiga skulder hittar du under ”Skulder” i balansräkningen, medan den totala bostadsytan oftast finns uppskriven i förvaltningsberättelsen.

För att visa hur du själv kan räkna ut det här nyckeltalet använder vi oss av ett exempel. Du kan göra samma sak med vilken förening du vill.

I förvaltningsberättelsen ser vi att föreningen har en totalyta på 36 263 kvm (och dessutom en relativt stor yta som hyrs ut till andra än föreningens medlemmar).

Vi bläddrar fram till balansräkningen och tittar under rubriken ”Skulder”. De långfristiga skulderna är på 185 579 284 kr det senaste året.

Med detta kan vi nu räkna ut att belåningen per kvadratmeter är 5 117 kr (185 579 284 kr / 36 263 kvm). Den här siffran kan du använda för att jämföra två eller fler föreningars belåning.

En förenklad tumregel är att upp till cirka 6 000 kr/kvm är bra, medan 10 000 kr/kvm och uppåt är ett tecken på hög belåning.

Om föreningen just gjort stora investeringar är det normalt att belåningen är högre. En förening kan också ha låg belåning på grund av att man avstått från viktigt underhåll.

Den största risken finns i föreningar där skicket är dåligt och kräver stora framtida investeringar och där belåningen redan är hög. Se upp för det, det kan betyda att avgiften måste höjas rejält i framtiden.

Räntekostnader

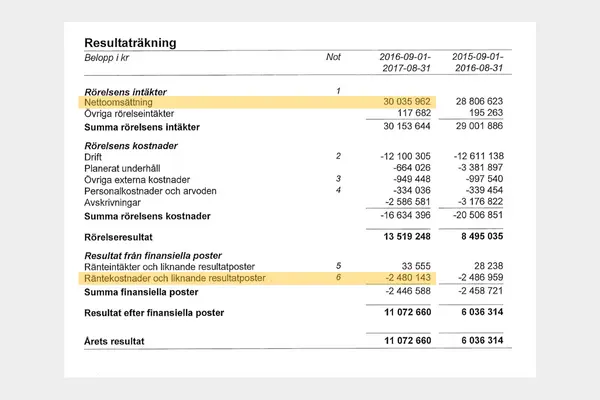

Nu ska vi istället titta i årsredovisningens resultaträkning. Det vi vill veta är hur stor andel av föreningens inkomster som går till att betala ränta på lån. Hög andel betyder att det finns små marginaler i ekonomin och att framtida investeringar eller höjda räntor kan göra att avgiften ökar.

I resultaträkningen ska du leta upp ”Nettoomsättning” och ”Räntekostnader”. Du räknar ut andelen som går till ränta så här:

Räntekostnad / Nettoomsättning

I exemplet ovan är nettoomsättningen 30 035 962 kr och räntekostnaderna 2 480 143 kr.

2 480 143 kr / 30 035 962 kr = 0,0825 eller 8,25%

En förenklad tumregel är att 0-20% är bra och över 50% kan vara för högt (ett litet undantag är nyproducerade föreningar som ofta har höga räntekostnader i början, men som vanligtvis sjunker till en mer normal nivå över tid).

Hur är skicket på fastigheten?

När du analyserar en bostadsrättsförening är det viktigt att ta hänsyn till vilket skick fastigheten eller fastigheterna är i. Om skicket är slitet borde du räkna med högre kostnader i framtiden, och ställa högre krav på att ekonomin är god idag.

Omvänt kan du acceptera en något sämre ekonomi om det beror på att föreningen just gjort stora investeringar som förbättrat skicket på fastigheten. Det sänker risken för framtida ekonomiska smällar.

Oftast kan du själv bilda dig en uppfattning till exempel när du är på visning. Hur ser trapphus och hiss ut? Är fasaden fräsch? Hur ser fönster och element ut? Om det känns slitet och gammalt kan du försöka ta reda på mer, till exempel genom att kontakta föreningens styrelse och fråga.

Renoveringsbehov och planer för framtiden

Ibland finns det information i bostadsannonsen om planerade renoveringar inom föreningen. Det gäller sådant som är beslutat och som säljaren och mäklaren bedömer att de vill eller måste informera om.

Ofta finns det fler saker som diskuteras och planeras för framtiden, och som kan komma att vara betydelsefulla. Både för föreningens ekonomi, men kanske också för att höja kvalitetskänslan hos medlemmarna.

Det är alltid en god idé att höra av dig till föreningens ordförande för att kontrollera vilka åtgärder som planeras inom de närmaste åren. Föreningen bör ha en underhållsplan som ger bra insyn i vad som behöver göras.

Vem äger tomten?

För bostadsrätter kan det vara viktigt att ta reda om föreningen själva äger tomten som fastigheterna står på. Ibland är det kommunen som äger tomten, och föreningen betalar då en tomträttsavgift (en form av hyra). Allra helst vill du se att föreningen äger sin egen tomt.

Du kan oftast hitta svar på detta genom att läsa resultaträkningen och titta efter en kostnadspost som heter tomträttsavgäld. Det kan också stå i noterna på årsredovisningen.

Om föreningen inte äger tomten, kontrollera när det nuvarande avtalet för tomträttsavgiften löper ut. Dessa avtal skrivs ofta på mycket lång tid, och när de förhandlas om kan kostnaderna öka kraftigt. Det är bra att vara förberedd på att omförhandlingen kan leda till avgiftshöjningar även för medlemmarna.

Vilken storlek har bostadsrättsföreningen?

Hur stor föreningen är har ganska stor betydelse, både ekonomiskt och för hur inblandad du bör räkna med att vara som medlem.

Små föreningar anses vara lite mer riskabla. Det beror på att det är färre hushåll som delar på kostnaderna och att större och oväntade utgifter kan slå hårt mot en liten förenings ekonomi.

Som medlem bör du räkna med att engagera dig i föreningen genom att ibland hjälpa till med saker som rör fastigheten, och kanske att sitta med i styrelsen. Det kan vara trevligt, men kräver också mer av dig.

Större föreningar har oftast en lite mer professionellt styrd förening där ekonomin förhoppningsvis har marginal att hantera även lite större oväntade utgifter. Det finns ytterligare fördelar i att det kan vara lättare att få förmånliga bankvillkor för en stor förening som har stora lån.

Som medlem blir du mer en i mängden i en stor förening, och du behöver oftast inte känna dig tvingad att engagera dig om du inte vill. Å andra sidan kan föreningen kännas lite mer opersonlig, och det kan vara svårt att få igenom sina idéer och förslag på förbättringar som enskild medlem.

🏡 Gör ett tryggt bostadsköp

Läs vår (gratis) steg-för-steg-guide om hur du hittar, utvärderar och köper din nästa bostad.

Sammanfattning

Du har fått veta hur du använder årsredovisningen för att bedöma föreningens ekonomi med ett fåtal enkla nyckeltal: avgiften, belåning jämfört med boyta och räntekostnader som andel av omsättning.

Du har även lärt dig om att bedöma skicket på fastigheten, och hur det hänger ihop med föreningens investeringar och ekonomi.

Detsamma gäller tomtägandet, där det är viktigt att ha koll på om tomten hyrs av kommunen och i så fall när avtalet ska omförhandlas.

Storleken på föreningen har stor betydelse för dig som medlem, där små föreningar generellt har lite mer osäker ekonomi men också en starkare gemenskap. Stora föreningar kan ha lite bättre ekonomi, men som medlem blir du en i mängden.