Skaffa en buffert –

Vad är en buffert och hur buffertsparar du på bästa sätt?

Bland det första du behöver för att skapa trygghet i din ekonomi är en ordentlig buffert. Med en tillräcklig buffert på kontot slipper du oroa dig för att något ska hända som sätter hela din ekonomi på kant. Det blir helt enkelt lite lättare att sova om natten med bufferten på plats.

Spara till bufferten på konton som ger ränta

Att ha en buffert är superviktigt och bland det mest avgörande för din ekonomiska trygghet. Bufferten vill du absolut inte chansa med. Men det vore väl inte fel att få åtminstone lite ränta? Via Avanza får du tillgång till trygga och säkra sparkonton som ger ränta.

En buffert är ett sparkapital avsett för oförutsedda händelser. Poängen är att du med bufferten kan betala för kostnader som uppstår plötsligt utan att behöva ta ett lån eller sälja av några aktier och fonder. Din buffert behöver därför vara tillräckligt stor för att täcka de vanligaste behoven som kan tänkas dyka upp i ditt liv. Det innebär att alla har olika behov för hur stor buffert som behövs, till exempel beroende på om du äger ett hus eller hyr en lägenhet. Viktigast är att buffertpengarna är lättillgängliga, det vill säga att du kan få tillgång till dem inom som högst ett par dagar.

Utan en buffert kan du med lite otur hamna i rätt tråkiga ekonomiska situationer. Just därför är det högsta prioritet att du skapar dig en buffert, gör det innan du ens funderar på att spara och investera i något annat.

Så stor buffert behöver du

Storleken på din buffert bör främst baseras på hur ditt liv ser ut och vilka kostnader du kan tänka dig skulle kunna komma upp oförutsett. Det krävs lite fantasi för att tänka ut vad som skulle kunna ske, men äger du till exempel bil är det rimligt att tänka sig att den förr eller senare kommer behöva mer än den planerade servicen. Likaså att din mobiltelefon kan bli stulen eller råka åka i golvet och behöva bytas. Om det händer vill du helst inte behöva sälja något för att ha råd att betala för dessa kostnader. Istället ska du använda pengar från din buffert.

När du bestämmer dig för hur stor buffert du behöver måste du fundera över vad som är tänkbara kostnader som kan uppkomma. Det beror helt på hur ditt liv ser ut och du vet nog detta bäst. När du räknar är det bra att vara lite extra pessimistisk. Räkna till exempel med att både frysen och bilen kan gå sönder under samma månad. Sätt sen ditt buffertmål vid en summa som gör att du kan hantera de kostnaderna utan att känna ekonomisk stress.

Om du bor i hyresrätt

Du som bor i en hyresrätt har den fördelen att det mesta som sker i hemmet är under hyresvärdens ansvar. Du slipper alltså själv betala för att byta ut kylen om den går sönder. Det är skönt och innebär att du klarar dig med att ha en lite mindre buffert än om du skulle bo i hus eller bostadsrätt.

Din buffert måste täcka kostnader som dyka upp för dig, din familj eller dina saker. Fundera på om du har något som skulle vara dyrt att reparera eller där det på något annat vis skulle kunna uppstå kostnader. Om du är osäker är en bra tumregel för dig som bor i hyresrätt och inte har barn att ha ungefär en månadslön i buffert. Om du har barn boende hos dig bör du räkna med en lite större buffert, gärna uppemot två månadslöner.

Om du bor i bostadsrätt

Bor du i bostadsrätt har du samma behov av en buffert som den som hyr sin bostad. Utöver det är du också ansvarig för att själv bekosta till exempel en trasig diskmaskin, kyl, frys etc. Du kan ganska snabbt få en bild av vilka kostnader det rör sig om genom att söka på nätet för var den sortens utrustning kostar. Generellt sett kan man säga att du bör sikta på att ha cirka två till tre månadslöner i din buffert, kanske lite mer om du bor stort och/eller har barn.

Om du bor i villa

Du som bor i villa har ett stort ansvar för det mesta som hör till bostaden. Du har samma behov av buffert som den som bor i lägenhet (hyresrätt eller bostadsrätt) men utöver det finns det en rad olika saker som kan hända i bostaden där det är bra med extra pengar. Om något händer med din el, uppvärmning, vattenledning etc står du normalt sett ensam ansvarig för att betala kostnaderna.

Villor kan också se helt olika ut och av det skälet är det svårt att ange ens en tumregel för hur stor budget du behöver. För att vara riktigt väl förberedd skulle jag föreslå att du siktar på att ha minst fyra till fem månadslöner tillgängliga i din buffert, gärna mer om du bor stort eller har barn.

Andra faktorer som avgör hur stor buffert du behöver

Utöver hur du bor finns det vissa ytterligare faktorer som påverkar hur stor budget du behöver. Jag nämnde tidigare att det är bra med en lite större buffert om du har barn. Det beror helt enkelt på att mer kan hända med fler medlemmar i hushållet. Det betyder faktiskt också att det kan vara bra att ha en lite större budget om du bor ihop med någon överhuvudtaget. Man vet aldrig vad som händer och kostnaderna som kan uppstå är ofta högre i större hushåll.

En annan faktor som är väldigt avgörande är hur ditt kassaflöde ser ut. Om du har relativt låga fasta kostnader i förhållande till din lön innebär det att du ganska lätt kan frigöra pengar från lönen om något händer. På så vis klarar du dig med stor sannolikhet med en buffert som är lite mindre. Omvänt, om du har höga fasta kostnader finns det väldigt lite utrymme att betala oförutsedda kostnader med lönen och ditt behov av en buffert blir större.

Praktiska tips på hur du hanterar dina buffertpengar

Om du inte har en buffert idag så rekommenderar jag att du börjar med att spara ihop den summan först, innan du ger dig in på ett mer långsiktigt sparande. Starta gärna ett separat sparkonto för bufferten så att du håller isär buffertpengarna från dina vanliga pengar. Ta sen varje månads överskott och för in på det kontot, tills du nått det belopp du tänkt dig. För de flesta är den summan någonstans mellan 20-100 000 kronor, men kan i vissa fall vara både större och mindre än så.

Skaffa ett sparkonto med ränta

Det går utmärkt att ha bufferten på ett helt vanligt sparkonto på samma bank som du har annars. Du bör dock räkna med att få exakt noll i ränta på pengarna som ligger där, och det är lite synd. Det finns idag bra alternativ som erbjuder en liten ränta på dina pengar, utan att för den skull vara mer riskfyllda.

Jag skulle säga att det viktigaste är att du sparar hos en bank som har statlig insättningsgaranti. Om du väljer en bank utan inättningsgaranti får du ofta en rätt hög ränta, till och med i linje med vad aktier och fonder brukar kunna ge. Men sådana banker brukar ofta vara lite mer ekonomiskt osäkra och skulle de hamna i ekonomisk kris kan dina pengar brinna inne. Om du sparar i en bank som har statlig insättningsgaranti är du garanterad att få tillbaka dina pengar (åtminstone upp till 950 000 kronor).

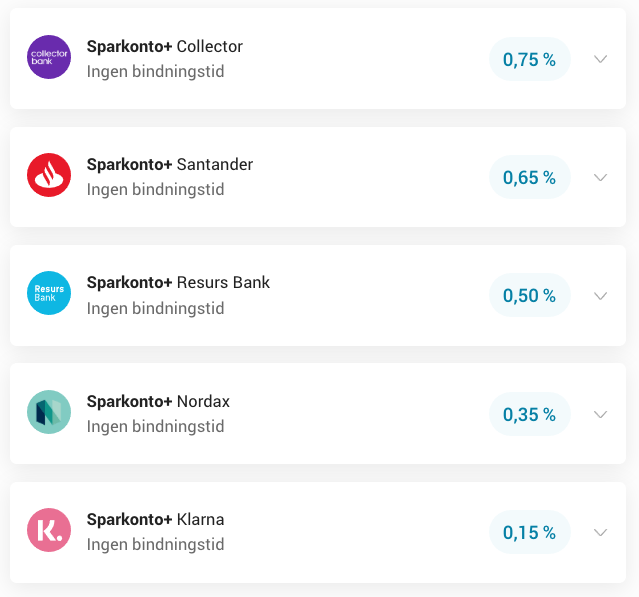

De enklaste och bästa sparkontona som ändå ger en ränta tycker jag mig ha hittat hos Avanza. De har avtal med andra banker som gör att du kan ha pengarna hos Avanza (fär du också kan köpa dina fonder och aktier) men ändå få tillgång till riktigt bra sparkonton. Jag gillar att ha allt samlat i en och samma sida och app, därför kan jag varmt rekommendera att starta ett konto för din buffert via Avanza. Här kan du se hela listan på sparkonton som erbjuds via Avanza just nu.

Kreditkort som alternativ till buffert

Om du har ett bra kassaflöde och väljer att ha en lite mindre buffert kan det vara intressant att utnyttja kreditkort som ett alternativ till en större buffert. Jag har själv under perioder valt att utnyttja den räntefria krediten på mitt kort för att slippa låsa upp så mycket pengar i bufferten. Jag har alltid betalat av skulden på kortet innan någon ränta lagts på, så det har inte kostat mig någonting.

Genom att använda mig av krediten på det viset har jag kunnat klara mig fint och känna mig trygg med bara den senaste lönen på kontot. Om någon riktigt stor kostnad skulle uppstått har jag då haft 30-60 dagar på mig att spara elelr på annat sätt skaffa fram pengarna. Eftersom jag har en säkerhet i mi fond- och aktieportfölj har jag kunnat få maximal ränta för mina pengar, samtidigt som jag kunnat sova gott om natten.

Om det låter som något för dig kan jag tipsa dig om att läsa vidare om vilka som är de mest förmånliga kreditkorten. Där ser du mitt urval av de bästa alternativen och hur du gör för att ansöka gratis.

Ansök om ett förmånligt kreditkort

De bästa kreditkorten gör livet enklare. Dels kan du enkelt skjuta på betalningen till det tillfälle som passar dig, dels får du tillgång till förmåner som ger dig mer för pengarna.

Väljer du rätt kreditkort finns det bara fördelar att hämta. Vill du få hjälp med att välja rätt kan du med fördel läsa vår stora artikel helt dedikerad till de bästa kreditkorten just nu.