Recension av Lysa fondrobot – ett smartare sparande?

Lysa fondrobot – i korthet

Lysa är en populär fomdtobot som av många framhävs som den bästa att spara sina pengar i.

Tjänsten är användarvänlig och lämpar sig främst till dig som vill ha ett bra och okrävande sparande med hyfsad trygghet och samtidigt chans till att pengarna växer. Du behöver i princip noll förkunskaper, Lysa sköter allt åt dig (till en liten avgift).

Vissa begränsningar finns, till exempel är det svårt att detaljstyra dina innehav genom Lysa. Transparensen lämnar en del att önska eftersom Lysa inte tydligt redovisar exakt vilka aktier som ägs genom de rekommenderade fonderna. Ingen stor grej, men något åtminstone jag saknar.

Utifrån den utveckling som Lysas rekommenderade portfölj haft hittills (sedan starten kring årsskiftet 2016-2017) verkar de prestera bra. Kostnaden för att använda Lysa är jämförbar med att köpa en lite dyrare indexfond, men har presterat liknande eller till och med lite bättre och till lägre risk.

Slutsatsen är att Lysa är ett vettigt alternativ till ett sparande i indexfonder. Den aktiva investeraren stannar nog hellre hos sin nätmäklare, men för nybörjaren utan stort intresse är Lysa klockrent.

- Användarvänlighet 90%

- Förväntad avkastning 70%

- Pris 90%

- Säkerhet 80%

- Totalt 82%

Bygg din egen pengamaskin

Låt pengarna jobba åt dig, dygnet runt och året om. Bäst avkastning kan du få genom att bygga din egen pengamaskin med fonder och aktier. Vill du veta mer – läs vår stora guide om hur du också kan bli rik på börsen.

Lysa – ett bättre sparande med mindre arbete?

Lysa är en av de tjänster för automatiserat sparande som lanserats under de senaste åren. I likhet med andra aktörer (som till exempel Opti, som recenserats här på Hemkunskapen tidigare) lovar Lysa ett bättre och smartare sparande till låg kostnad och med minimalt arbete från din sida.

Något som gjort mig extra intresserad av Lysa är att det är många andra framstående profiler inom finansvärlden som framhävt just Lysa som den bästa tjänsten inom automatiserat sparande. Före detta finasnminister Anders Borg har berömt tjänsten och själv investerat i själva företaget som driver Lysa. Det har även Claes Hemberg gjort, som tidigare var ansiktet utåt för Avanza. Hemberg har i andra sammanhang varit kritisk mot liknande tjänster och deras prissättningar, så nyfikenheten väcks ju kring vad som gör Lysa speciellt.

Lysas tjänst nås via hemsidan Lysa.se. När du registrerar ett konto (som är gratis) får du svara på ett gäng frågor om din ekonomi. Det går fort och när du är klar får du en rekommendation på hur Lysa tycker att du bör investera för att få rätt avkastning till en risknivå de tror passar dig. Deras rådgivning är oberoende, vilket betyder att de inte tjänar något på att rekommendera någon särskild fond eller aktie till dig.

Tanken är att du ska få en hög riskjusterad avkastning där du inte blir pålurad några dyra fonder av en säljare med egenintressen. Om du sparar med Lysa kan de också automatiskt justera dina innehav om läget förändras eller bättre alternativ dyker upp.

Lysa har i dagsläget ingen app, allt sker via deras hemsida. Hemsidan kan du såklart nå via alla typer av enheter, så du fixar allt du behöver även med en mobiltelefon.

Det är gratis att skaffa Lysa och du kan få en detaljerad rekommendation utan att behöva betala. Sen kan du välja att spara i Lysa och dra nytta av deras löpande underhåll av portföljen – för det betalar du självkostnadspris plus en liten avgift till Lysa.

”Vi vill hjälpa fler människor att fatta rätt ekonomiska beslut. Genom att eliminera intressekonflikter och med hjälp av ny teknik kan vi erbjuda ett smartare, enklare och billigare sätt att spara på. Vi övervakar, ombalanserar och förbättrar din portfölj kontinuerligt och ser till att dina pengar får bästa möjliga förutsättningar att växa över tid, så att du kan få mer tid till annat (mycket viktigare här i livet) än börsen, fondval och räntekurvor. Med Lysa är det lätt att spara rätt.”

Vill du ha lägre ränta på dina lån?

Med några enkla steg kan du också få marknadens bästa ränta på bostadslån och privatlån, få maximal avkastning på dina sparpengar och till och med sänka dina månadskostnader för ex. el och telefoni. Vi har samlat alla våra bästa tips på ett ställe, så att du enkelt kan få mer pengar över.

Hemsidan – hur funkar den?

Du skapar snabbt och enkelt ett konto på Lysa med hjälp av Bank-ID. Det tar inte mer än 5-10 minutera att komma igång inklusive att föra över pengar (som kan göras med internetbanken eller via Swish, med mera).

Du svarar på ett par frågor om din ekonomi (inkomst, utgifter per månad, befintligt sparkapital etc) och får sen ett förslag från Lysa på hur du bör investera. Deras fördelning utgår från en viss andel aktiefonder och en andel räntefonder. Mer om det lite senare, men det är åtminstone lätt att få en överblick över Lysas förslag och vilka underliggande fonder som ingår.

Du kan därefter gå vidare med att göra en insättning på kontot. Som minst kan du sätta in 1 000 kronor. Jag hade gärna sett en mer generös minsta insättning eftersom en tusenlapp är ganska mycket pengar, alla har inte möjlighet eller lust att göra så stora insättningar – åtminstone till en början.

När du satt in pengar kommer Lysa att genomföra investeringen åt dig enligt sin föreslagna modell. Om du inte är riktigt nöjd med deras förslag kan du själv justera fördelningen mellan räntor och akteifonder genom ett smidigt reglage. Jag har inte kunnat hitta att du kan göra justeringar på enskilda innehav.

I stort sett kan du vid det här stadiet logga ut och låta Lysa göra sitt. Tjänsten håller själv koll på om det behöver göras ändringar och om du har ett automatiserat månadssparande till Lysa sätts de pengarna i arbete utan att du behöver göra något. Det räcker med att du loggar in då och då för att titta till utvecklingen.

Användarupplevelsen är bra men inte perfekt. Hemsidan är enkel och pedagogisk men som Avanza-kund till vardags saknar jag valfriheten och detaljinformationen därifrån. Lysa riktar sig självklart mot en målgrupp som vill ha ett enkelt sparande, så det är ingen stor nackdel. Tvärtom är det nog för de flesta ganska skönt att tjänsten är avskalad och håller sig till att visa dig det viktigaste – hur dina pengar utvecklas och förhoppningsvis växer.

Jag skulle gärna se att Lysa arbetar vidare på att utöka möjligheten att visualisera och detaljstudera sina innehav. Jag vill kunna se hur de individuella innehaven presenterat i en snygg graf. Dessutom vill jag enkelt kunna se vilka underliggande innehav som finns i fonderna Lysa rekommenderar.

Bygg din egen pengamaskin och bli rik!

Sugen på att komma igång och spara? Med lite grundläggande arbete kan du snabbt och enkelt komma igång med ett långsiktigt sparande som gör dig rik och fri att göra vad du vill.

Läs Hemkunskapens guide för att få allt du behöver för att komma igång – helt gratis!

Vilka råd ger Lysa och hur ser portföljerna ut?

Lysa bygger sin rådgivning på två komponenter: 1) sin kunskap och erfarenhet av att analysera finansiella marknader 2) de svar du anger på frågor om din privatekonomi samt inställning till risk.

Genom detta gör de en analys och presenterar därefter den optimala fördelningen mellan Lysas ränte- och aktieportfölj. Skalan går från 100% aktier till 100% räntor, där aktier förknippas med mer risk (men också högre förväntad avkastning) och räntor låg risk (men också låg förväntad avkastning). Efter att jag skapat mitt konto och svarat på Lysas frågor får jag veta att den optimala fördelningen för mig är 71 % aktier och 29 % räntor.

Tanken bakom att inkludera räntor i sin portfölj är att skydda sig mot risken för dramatiska nedgångar. Aktier har potential att stiga kraftigt i värde, men kan också tappa snabbt. Räntor rör sig långsammare och den som söker trygghet kan därför välja att ha en del av sitt innehav i räntor för att skydda sitt kapital.

Personligen gillar jag inte räntor som investeringsform, åtminstone inte för mig. För den som har ett stort kapital och kanske snart ska gå i pension kan det vara toppen. För yngre sparare med lång tid kvar på sig att föra in nya färska pengar i portföljen tycker jag att räntor är för defensivt. Detta är helt och hållet min personliga uppfattning och kan mycket väl visa sig vara fel. Ändå tar jag med mig detta i min bedömning av Lysa och dess tjänst då jag helt klart tycker att andelen räntor de rekommender är överdrivet hög.

Vilken avkastning kan jag förvänta mig?

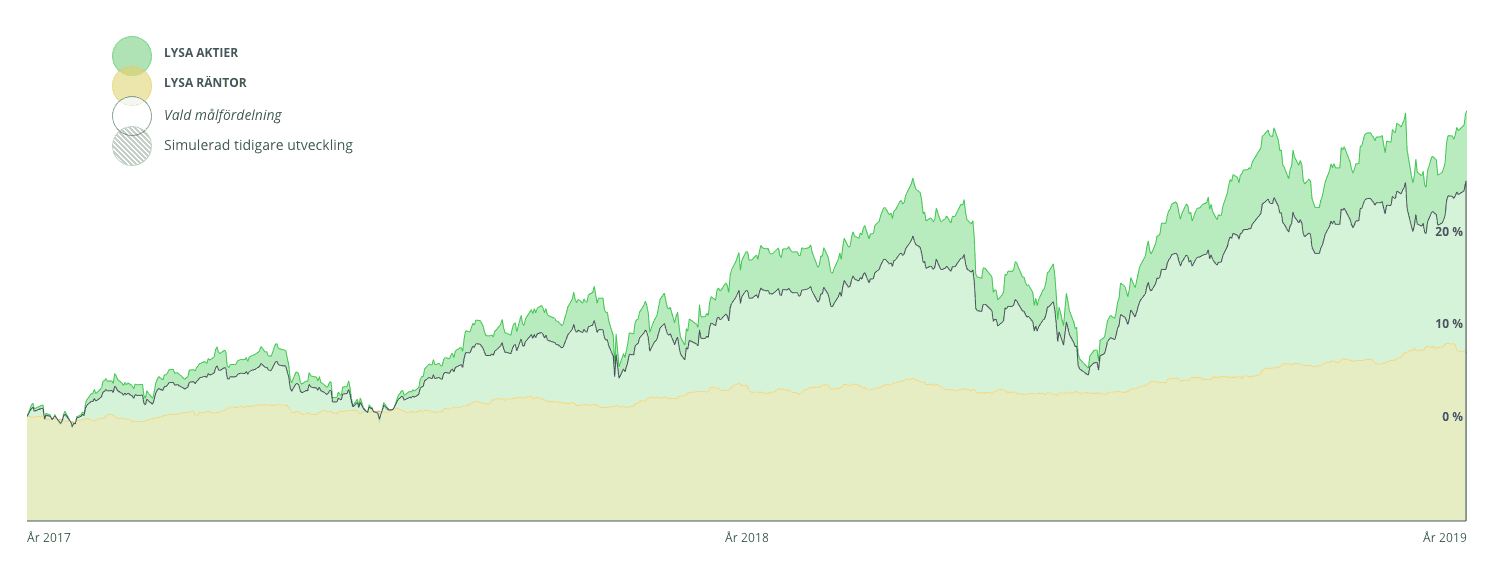

Lysa ger personaliserade råd baserade på det de får veta om din ekonomi och inställning till risk. Den beräknade avkastningen hör ihop med din riskprofil – därför kan din avkastning skilja sig både positivt eller negativt från min. Dessutom är det omöjligt att veta hur börsen och andra marknader kommer att röra sig exakt. Med det sagt går det att jämföra Lysas utveckling hittills mot relevanta index för att se om deras strategi fungerar.

En portfölj med 100% aktiefonder utvalda av Lysa har mellan 1 januari 2017 till och med 11 september 2019 gett en utveckling på 30,5 %. Detta kan jämföras med SIX30RX som är det index du får om du köper gratisfonden Avanza Zero.* Hade du gjort det så skulle du istället ha fått en avkastning på ca 21,7 %. Du hade alltså fått bättre avkastning med Lysa än genom att bara välja en gratisfond i det stora svenska indexet. Även med Lysas förslag om 29% räntor överavkastar de – avkastningen under tidsperioden är 25,3 %.

För den passiva spararen som helst slipper lägga för mycket tid på investeringar verkar det alltså som att Lysa är ett bra alternativ. Avkastningen har så här långt varit bra, definitivt bättre än många likvärdigt enkla alternativ.

Du bör kunna förvänta dig en hygglig avkastning som presterar bra mot relevanta jämförelseindex. Beroende på vilken andel räntor du har kommer portföljen röra sig olika fort, men det ser än så länge bra ut för hur Lysa-portföljen presterar även med en del räntor.

Om du har ett lite större intresse för investeringar och gillar att göra en del egna val kan Lysa troligen upplevas som för defensivt och tråkigt. Även om avkastningen är bra är den inget som imponerar alltför mycket. Många drömmer helt enkelt om snabbare pengar.

Har du idag en del av ditt sparande i form av indexfonder kan du absolut överväga att flytta allt eller delar av de pengarna in till Lysa. Det ser ut som att förutsättningarna finns till att det blir en bättre investering.

Rekommenderad portfölj enligt Lysa

Detta är innehållet som föreslogs för mig efter att ha besvarat Lysas frågor.

Aktier

- Vanguard Europa 19%

- Vanguard USA 19%

- Vanguard Nordamerika 19%

- Vanguard Tillväxtmarknader 15%

- Vanguard 4 300 Småbolag 12%

- ISHARES USA 6%

- Vanguard Japan 6%

- Vanguard Asien och Australien 4%

Räntor

- AMF Räntefond Lång 17%

- Spiltan Räntefond Sverige 17%

- Vanguard Internationella Obligationsfond 15%

- Öhman Obligationsfond 14%

- XACT Obligationer 14%

- Öhman Realräntefond 10%

- Deutsche Bank Global Högavkastande 10%

- SPP Obligationsfond 3%

Exempel hämtat i september 2019.

Vad kostar det?

Att starta ett gratis och få se Lysas förslag på portfölj är gratis. I Lysas fall är namnen på de rekommenderade fonderna inte samma som motsvarande hos Avanza. Det är alltså svårt, åtminstone ordentligt tidskrävande, att försöka kopiera deras upplägg.

Sätter du inte pengar och börjar spara med Lysa slipper du den frustrationen. Lysa sköter hela investeringsprocessen och gör löpande justeringar för attdu hela tiden ska ha en optimal portfölj. Du betalar dels för fondernas avgift, eventuella transaktionsavgifter – dessa är exakt samma eller lägre än om du gjort allt jobb själv.

På det betalar du också en sorts förvaltningsavgift till Lysa, vilket är det som företaget tjänar sina pengar på. Den avgiften är som högst 0,24 % per år (lägre ju större investerat kapital). Totalt inklusive alla avgifter anger Lysa att kostnaden för deras förvaltning beräknas till 0,39 % årligen. Det kan jämföras med konkurrenten Opti som tar ca 0,4 % per år bara för sin egen föraltningsavgift.

Lysa erbjuder sin tjänst till en låg kostnad och jobbar även aktivt med att leta alternativ som ger en lägre totalkostnad för kunden. Avgifter har stor stor påverkan på den totala avkastnignen, det visar de att de förstår. Deras upplägg är även svårt för en hyfsat passiv investerare att kopiera utan alldeles för mycket arbete. Lysas erbjudande får man säga är konkurrenskraftigt, för en indexfond med liknande innehav hade samma avgift ansetts som prisvärd.

%

Fondernas avgifter + transaktionsavgifter (kan variera)

%

Lysas förvaltningsavgift

%

Totala avgifter

Hur säkert är det att spara med Lysa?

Först och främst ska sägas att Lysa täcks av den statliga insättningsgarantin. Om något skulle hända Lysa kan du därför känna dig trygg med att kunna ta ut dina pengar ändå, upp till en summa på 950 000 kronor. Insättningsgarantin är en helt grundläggande förutsättning för att jag skulle våga investera hos en tjänst som Lysa. Här uppfyller de vad jag tycker är ett grundläggande krav.

Lysa ger inga garantier kring sin avkastning utan arbetar bara med en strategi som de bedömer ge bra avkastning till lägre risk. Jag nämnde tidigare att en stor del räntor inte är den del av mitt portföljtänk i min egenkomponerade aktieförvaltning. Faktum är dock att en viss del räntor är ett hyfsat sätt att undvika branta nedgångar om börsen skulle darra till och tappa stora deler av sitt värde.

Många sparare skulle nog vara väldigt väl hjälpta av att ha en portfölj enligt Lysas modell, just för att det kämnar ut toppar och dalar och undviker de största extremlägena. Det uppfattar jag som ett plus ur säkerhetssynpunkt, jag tror helt enkelt att chanserna är goda för en vettig avkastning i alla börshumör. Men kom ihåg, det finns inga garantier på börsen.

Är Lysa ett bra alternativ för ditt sparande?

Sparande i en fondrobot är främst relevant för de som är nya till att spara och investera, eller som helt enkelt inte tycker det är kul nog att lägga tid på. Det är rimligt och där är fondrobotarna en stor förbättring mot klassisk rådgivning där kunder ofta mer eller mindre lurats att köpa dyra och rätt dåliga fonder. Banken har tjänat stora pengar medan kunderna fått sämre avkastning än de borde.

Du kommer snabbt igång med Lysa och kan sätta upp ett månadssparande. Då förs pengar över löpande och Lysa sköter hela investeringsprocessen åt dig. Det är enklare och smidigare än att själv göra en fondportfölj på Avanza som måste omjusteras när det blir för stor skillnad i storlke mellan innehaven. Här är Lysas tjänst en utmärkt lösning som dessutom är konkurrenskraftigt prissatt.

Lysas hemsida gör vad den ska men ger inte några större möjligheter till att djupdyka i dina innehav. De flesta kommer inte sakna det, men är du intresserad av aktier och investeringar är det helt klart något som saknas.

Sammantaget känner jag att jag kan rekommendera Lysa, framförallt till dig som vill ha ett bra sparande utan att lägga mycket tid på investeringar. Mycket pekar på Lysa ger en bättre förvaltning än vad många enkla fondportföljer för nybörjare levereras, till ungefär samma kostnad men med mycket mindre ansträngning.