Effektiv ränta är den totala kostnaden du betalar för ett lån (normalt över en period på 12 månader). Det inkluderar alla avgifter, till exempel aviavgifter, uppläggningsavgifter och alla andra kostnader kopplade till lånet.

Poängen med effektiv ränta är att det gör det möjligt att rättvist jämföra olika lån och få en bild av deras verkliga kostnader. Alla långivare är skyldiga att redovisa effektiv ränta, så du behöver inte själv räkna ut den.

I den här artikeln får du veta varför effektiv ränta spelar roll, och (om du verkligen vill veta) hur den räknas ut.

Varför bry dig om effektiv ränta?

Om du ska ta ett lån eller en kredit är det en god idé att jämföra olika banker och låneinstitut för att få den bästa räntan. Men när du jämför olika erbjudanden ska du inte stirra dig blind på den ränta som bankerna skyltar med. Den räntan kan ofta bli mycket högre när övriga avgifter väl lagts till.

Ett exempel på detta är att ett lån där den nominella räntan (räntan exklusive andra avgifter) är 0 % faktiskt kan vara dyrare än ett lån där den nominella räntan är 2 %.

Det är inte ovanligt att erbjuda krediter och lån som är helt räntefria men där aviavgifterna eller andra avgifter faktiskt motsvarar en hög ränta. Genom att jämföra den faktiska totalkostnaden, den effektiva räntan, får du en bättre bild av vilket lån som faktiskt har bäst villkor för dig.

Den nominella räntan är den som bankerna vanligen använder för att marknadsföra sig själva. Samtidigt är bankerna skyldiga att tydligt redogöra för vilka kostnader som ingår och hur hög den effektiva räntan är. Var noga med att kolla upp den innan du tecknar ett lån eller tar en kredit över huvud taget.

Hur räknar man fram effektiv ränta?

Effektiv ränta är tänkt att räknas ut för att enklare kunna jämföra kostnaderna för olika lån och krediter. Eftersom alla lån har olika upplägg, avgiftsstrukturer och återbetalningsintervall (månadsvis, kvartalsvis, etc) blir det snabbt ganska krånglig matematik att räkna ut den effektiva räntan.

Lyckligtvis slipper du som låntagare göra det själv eftersom alla långivare är skyldiga att redovisa alla sina avgifter och den effektiva räntan. Du behöver alltså inte lära dig räkna på detta själv.

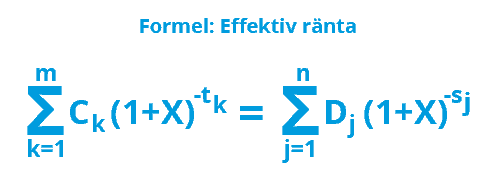

Om du ändå vill veta hur uträkningen går till kan du se modellen för beräkningen nedan.

Såhär är ekvationen uppbygd:

- X är den effektiva räntan som ska beräknas

- m är det tal som motsvarar det sista kreditutnyttjandets plats i tidsföljden,

- k är det tal som motsvarar ett kreditutnyttjandes plats i tidsföljden, dvs. 1 ≤ k ≤ m,

- Ck är storleken på kreditutnyttjande nr k,

- tk är tiden, uttryckt i år och delar av år, mellan datumet för det första kreditutnyttjandet och datumet för varje kreditutnyttjande, dvs. t1 = 0,

- n är det tal som motsvarar den sista återbetalningens eller avgiftsbetalningens plats i tidsföljden,

- j är det tal som motsvarar en återbetalning eller avgiftsbetalning i tidsföljden,

- Dj är storleken på en återbetalning eller avgiftsbetalning,

- sj är tiden, uttryckt i år och delar av år, mellan datumet för det första kreditutnyttjandet och datumet för varje återbetalning eller avgiftsbetalning.

Det vänstra ledet ger nuvärdet av utbetalningarna, det högra av inbetalningarna. Den effektiva räntan är den ränta X då dessa är lika.

Källa: Effektiv ränta